L'essentiel à retenir : dès le 1er janvier 2026, les frais de voiture des ASBL seront taxés à 25% à l'Impôt des Personnes Morales.

Votre association est-elle prête à affronter la pente raide des frais de voiture ASBL 2026, qui risque d’impacter lourdement votre budget via l’impôt des personnes morales ? Plutôt que de subir cette nouvelle charge sans préparation, nous balisons pour vous le terrain en détaillant les véhicules visés et les solutions concrètes.

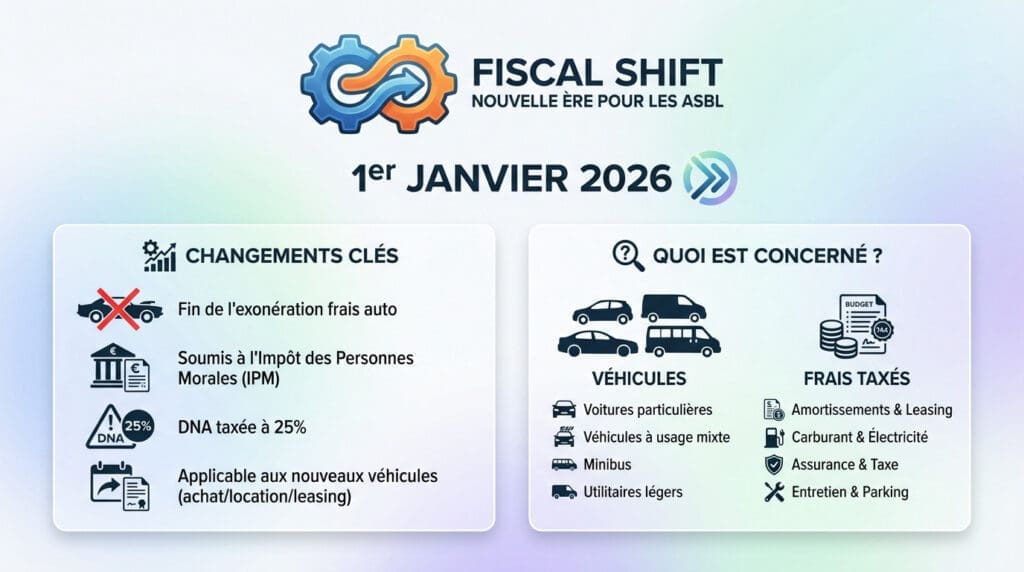

La fin d’une époque fiscale pour les ASBL

Ce qui change concrètement pour votre ASBL au 1er janvier 2026

À partir du 1er janvier 2026, l’exonération historique sur les frais de voiture prend fin. Ces coûts basculent désormais dans le champ de l’Impôt des Personnes Morales (IPM).

Cela signifie qu’une partie des dépenses liées aux véhicules de l’ASBL deviendra une dépense non admise (DNA). Cette DNA sera taxée à 25% (sur 100% de la base pour les thermiques, mais progressivement pour les électriques). C’est un changement majeur qui va impacter le budget de nombreuses associations.

Notez bien que cette réforme cible les voitures achetées, louées ou prises en leasing à partir du 1er janvier 2026.

Quels frais et quels véhicules sont dans le viseur ?

Le fisc ne fait pas de détail : voitures particulières, véhicules mixtes, minibus et certains utilitaires légers sont concernés. Bref, c’est la quasi-totalité de votre flotte classique qui se retrouve dans l’œil du cyclone.

Ne pensez pas que seul le plein est touché. L’administration vise l’ensemble des coûts opérationnels. Pour garder le cap, Kerneo peut vous aider à mettre en place une gestion de flotte active via Odoo. Voici les postes qui passeront à la caisse :

- Amortissements et frais de location ou de leasing

- Carburant ou coûts d’électricité

- Assurance et taxe de circulation

- Entretien, réparations et frais de parking

La date du contrat : votre bouclier anti-taxe

Avant le 31 décembre 2025 : la règle d’or

Seule la date de signature du contrat (achat ou leasing) fait foi pour l’administration. Oubliez la date de livraison, elle ne compte pas. C’est la commande qui verrouille votre sort fiscal.

Si vous avez commandé votre véhicule thermique ou hybride avant le 31 décembre 2025. Il gardera son régime d’exonération durant toute la durée du contrat. C’est une véritable bouffée d’oxygène pour votre trésorerie.

Pour tous les contrats de véhicules thermiques signés avant fin 2025, rien ne change. Vous continuez de bénéficier de l’exonération à l’IPM, même si le véhicule est livré en 2026.

L’impact financier concret d’un contrat signé en 2026

Exemple simple : pour une thermique avec 5.000 € de frais et 50% de déductibilité, les 2.500 € rejetés sont taxés. L’ASBL paiera 625 € d’impôt (25%) sur ces frais de voiture ASBL 2026.

Ce calcul dépend de la formule de déductibilité liée au CO2, qui se durcit. Le coût fiscal peut vite grimper.

Heureusement, la base imposable diminue si un avantage de toute nature (ATN) est déclaré ou si une contribution personnelle est payée par l’utilisateur.

Pour ne pas perdre le nord, Kerneo vous aide à struturer votre gestion de flotte.

Véhicules électriques et indemnités kilométriques : les cas particuliers

La “fausse” bonne nouvelle des voitures zéro émission

On pourrait croire que l’électrique vous sauve, mais attention au mirage. L’exonération totale n’est que temporaire pour ces véhicules.

Le mécanisme est précis : pour tout véhicule zéro émission acquis dès le 1er janvier 2026, la taxation sera progressive. Le pourcentage de vos dépenses non admises augmentera chaque année, transformant ce refuge en charge fiscale réelle.

| Année de revenus | Pourcentage de la dépense non admise (DNA) imposable |

|---|---|

| 2026 | 0% |

| 2027 | 5% |

| 2028 | 10% |

| 2029 | 17,5% |

| 2030 | 25% |

| 2031 | 32,5% |

Le grand soulagement : les indemnités kilométriques sont épargnées

C’était la grande angoisse des ASBL : les remboursements de frais allaient-ils être taxés ? Heureusement, la situation est enfin claire sur ce sentier fiscal.

Une circulaire confirme que les indemnités kilométriques échappent aux frais de voiture ASBL 2026. L’usage d’un véhicule privé n’est pas visé par cette réforme.

Vos bénévoles continueront d’être remboursés sans alourdir la fiscalité de votre structure.

Bonne nouvelle : les remboursements de frais pour l’usage d’un véhicule privé ne tombent pas dans le champ de cette nouvelle taxe. Votre système d’indemnités kilométriques reste intact.

Sébastien Godefroid

![]()